Oltre 12 mila pmi italiane hanno scelto di diventare venditore Amazon

Nell’era degli “Amazon addicted”, lo stato di salute del s...

Introduzione

Il Consiglio di Cooperazione del Golfo (CCG) riunisce sei paesi esportatori di petrolio - Bahrain, Kuwait, Oman, Qatar, Arabia Saudita e gli Emirati Arabi Uniti – che nel 1981 hanno formato una unione economica e politica inter-governativa regionale allo scopo di espandere le relazioni economiche fra i suoi membri. Nel 2008 è stato lanciato un mercato comune e si sono avviati colloqui per l’introduzione di una moneta unica.

I sei paesi mostrano delle analogie in termini di economia e di stile di governo. Tuttavia, nel tempo le differenze sono cresciute, soprattutto dal crollo dei prezzi del petrolio nel 2014, che ha avuto un notevole effetto negativo sull’economia e sul debito pubblico e con l’estero. Se da un lato il Qatar e gli Emirati Arabi Uniti hanno saputo gestire abbastanza bene il calo dei prezzi del petrolio, l’Oman e il Bahrain hanno faticato a implementare un consolidamento fiscale significativo.

Attualmente si registra una intensificazione delle tensioni regionali nella regione MENA (Medio Oriente e Nord Africa), con una frattura in seno al CCG in seguito al boicottaggio del Qatar.

Di seguito si fornisce una panoramica della situazione economica dei paesi CCG, con un focus sulle finanze pubbliche dal boom dei prezzi del petrolio nel 2009, e una analisi delle sfide che questi paesi si trovano attualmente ad affrontare.

Boom dei ricavi petroliferi seguito da un crollo

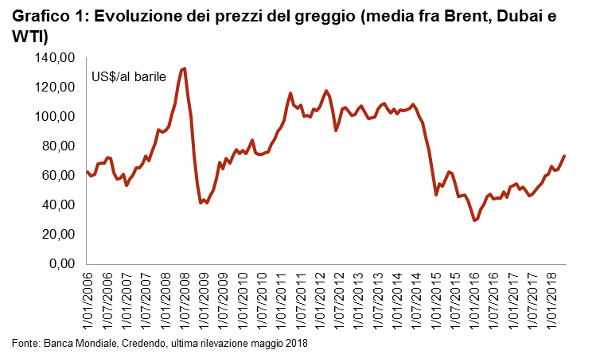

La rapida ripresa dei prezzi del petrolio (dopo il forte calo nel 2008) ha avuto un impatto positivo sul saldo di bilancio e con l’estero dei sei paesi. I prezzi petroliferi sono rimasti elevati fino alla fine del 2014, quando hanno subìto un crollo (in questo articolo si fa riferimento al periodo che va dal 2009 alla fine del 2014 come al “boom dei prezzi petroliferi"). Fra la metà del 2009 e la fine del 2014 il prezzo del petrolio in media si è attestato attorno ai US$ 95,3 per poi calare nel periodo successivo ad un prezzo medio di US$ 50,3 come illustrato nel grafico 1. Il prezzo del petrolio ha ripreso a salire nel maggio 2018, resta da vedere se questo aumento persisterà.

I prezzi petroliferi elevati hanno generato consistenti avanzi di parte corrente e di bilancio.

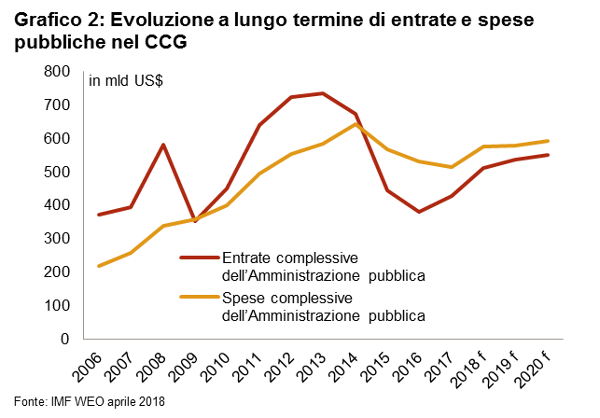

Il grafico 2 mostra l’aumento del 50% circa delle entrate pubbliche nel periodo del boom dei prezzi petroliferi rispetto al 2006. Tuttavia, la crescita delle entrate pubbliche è stata seguita da un costante aumento delle spese pubbliche, in quanto la maggior parte dei paesi ha utilizzato le entrate petrolifere straordinarie per espandere il sistema previdenziale, aumentare l’occupazione statale e avviare progetti di investimento su larga scala. Inoltre, le spese pubbliche si sono accresciute anche a causa del notevole aumento della popolazione nella regione.

Dietro all’aumento delle spese pubbliche vi sono due fattori rilevanti, ossia innanzitutto la paura di un possibile effetto contagio della Primavera araba del 2011, e in secondo luogo la mancanza di un quadro di riferimento fiscale di medio/lungo termine. Se da un lato il Bahrain è stato il solo paese CCG ad aver registrato lo scoppio di proteste su larga scala, tuttavia fra i Re e gli Emiri degli altri paesi CCG si respirava una tangibile paura che le proteste si potessero propagare anche nei loro paesi. Perciò quasi tutti i paesi hanno reagito aumentando i trasferimenti alla popolazione. Il secondo elemento è dato dal fatto che quasi nessun governo durante il boom dei prezzi petroliferi si è dotato di un quadro di riferimento fiscale di medio/lungo termine. Le spese avevano principalmente una base temporale di un anno senza considerare obiettivi pluriennali. Di conseguenza durante il boom dei prezzi petroliferi nell’economia della maggior parte dei paesi CCG la componente governativa ha registrato una significativa espansione.

Ciò nonostante, sebbene la spesa pubblica sia aumentata durante il boom dei prezzi petroliferi, la maggior parte dei paesi ha continuato a registrare avanzi pubblici rilevanti, utilizzati per espandere i Fondi Patrimoniali Sovrani e le riserve valutarie detenute presso la banca centrale. Nel corso del boom dei prezzi petroliferi, il Qatar, gli Emirati Arabi Uniti e il Kuwait in particolare avevano considerevolmente accresciuto gli attivi dei fondi patrimoniali sovrani. Lo stesso vale per l’Oman, anche se in misura più limitata. L’Arabia Saudita aveva aumentato principalmente le proprie riserve valutarie lorde. Il Bahrain durante il boom dei prezzi petroliferi non aveva riportato alcun avanzo in quanto l’aumento delle spese pubbliche aveva più che controbilanciato quello delle entrate. Le proteste della Primavera araba scoppiate in Bahrain e le repressioni che ne sono conseguite hanno giocato un ruolo in questa dinamica.

Naturalmente il boom dei prezzi petroliferi ha generato consistenti avanzi anche sul fronte delle partite correnti. L’avanzo complessivo di parte corrente ha raggiunto il picco nel 2012 (a US$ 390 mld). Nel corso dello stesso periodo, anche le importazioni hanno registrato un notevole aumento, trainate da un programma di ingenti investimenti pubblici. Ad esempio, in Arabia Saudita i pagamenti di parte corrente totali sono aumentati del 10% circa annuo nel periodo tra il 2010 e il 2014, grazie principalmente al forte aumento delle importazioni di beni.

Il crollo dei prezzi del petrolio alla fine del 2014 ha rappresentato un enorme shock per tutte le economie CCG. Le entrate pubbliche complessive del CCG nel 2015 sono calate quasi del 35% e il notevole avanzo di bilancio si è tramutato in un disavanzo da US$ 33,86 mld.

Per finanziare l’ingente deficit, la maggior parte dei paesi inizialmente nel 2015 ha attinto a fonti domestiche, utilizzando le riserve valutarie, prelevando i depositi presso le banche locali ed emettendo obbligazioni locali. Dal 2016 i finanziamenti sono stati prevalentemente di origine esterna. Ad esempio, l’Arabia Saudita ha fatto ricorso per la prima volta ai mercati obbligazionari globali nell’ottobre del 2016, raccogliendo US$ 17,5 mld. Fino ad allora aveva fatto affidamento sulle proprie riserve. Anche tutti gli altri paesi CCG hanno emesso obbligazioni internazionali. Inoltre, l’Oman ad esempio ha negoziato dei crediti con la Cina, suo principale acquirente di esportazioni petrolifere.

Reazioni politiche variegate al crollo dei prezzi petroliferi

Il crollo dei prezzi del petrolio ha costretto le economie a rivedere i propri modelli economici, obbligandole ad implementare un considerevole consolidamento fiscale. Nella maggior parte dei paesi la diversificazione è tornata ad essere una priorità. Tuttavia, le reazioni all’abbassamento dei prezzi del petrolio sono state molto differenti tra loro.

In Qatar e negli Emirati Arabi Uniti il governo ha adottato un significativo consolidamento fiscale, permettendo di limitare i disavanzi pubblici a seguito del crollo dei prezzi petroliferi a meno del 4% del PIL. Rispetto agli altri membri del CCG, questi due paesi erano meglio attrezzati per gestire il crollo dei prezzi petroliferi, in quanto la loro economia era relativamente più diversificata e avevano accumulato buffer significativi. Ad esempio, gli Emirati Arabi Uniti hanno usato parte degli attivi del Fondo Patrimoniale Sovrano per finanziare il proprio disavanzo di bilancio.

A fronte del calo dei prezzi petroliferi l’Oman e il Bahrain sono andati molto peggio a causa dell’approccio passivo del governo all’abbassamento dei prezzi. L’Oman durante il boom dei prezzi petroliferi aveva generato un avanzo di bilancio esiguo, che al momento del calo dei prezzi petroliferi si è tradotto in un notevole disavanzo. Il picco è stato raggiunto nel 2016 quando ha toccato il 22,4% del PIL. Il Bahrain è stato un caso analogo; durante il boom dei prezzi petroliferi il governo aveva addirittura registrato un deficit, che con l’abbassarsi dei prezzi si è tradotto in un disavanzo a doppia cifra.

In Arabia Saudita si è osservato un forte ritardo nella reazione politica. Inizialmente le autorità erano rimaste passive e avevano fatto affidamento principalmente sulle riserve valutarie per finanziare il twin deficit, e solo nel 2016 hanno formulato una strategia chiara promossa dal neo-eletto principe della corona Muhammad Bin Salman (M.B.S.).

In tutti i paesi si è generato un aumento dei livelli del debito pubblico e del debito estero, soprattutto in Bahrain dato che questo paese non aveva accumulato riserve. Nel 2015 il disavanzo di bilancio era pari al 18,4% del PIL, e nel 2017 rimaneva attestato al 13,2%. Di conseguenza il rapporto debito pubblico/PIL tra la fine del 2014 (44%) e la fine del 2017 (90%) è raddoppiato. Nei prossimi anni si prevede una ulteriore crescita del debito pubblico, con una incidenza stimata del 111% sul PIL entro la fine del 2020.

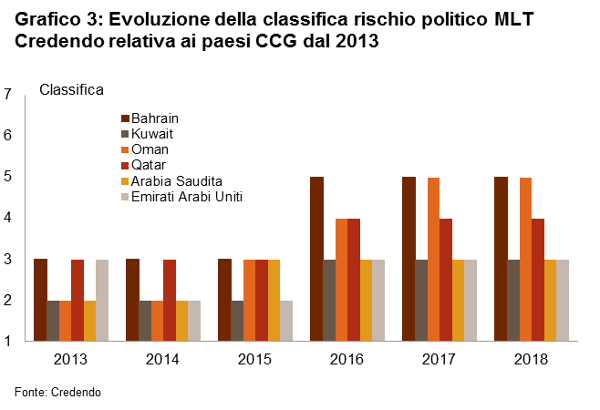

Il deterioramento delle finanze pubbliche e l’accumulo di debito estero ha causato una revisione al ribasso della valutazione del rischio politico di medio/lungo termine dei paesi CCG di almeno un gradino dal calo dei prezzi petroliferi (cfr. grafico 3). Tuttavia, l’Oman da allora ha subìto un abbassamento del rating di tre gradini (ogni anno a partire dal 2015) e il Bahrain è stato declassato di due gradini nel 2016.

Il consolidamento fiscale nei paesi CCG è stato attuato principalmente attraverso i tagli delle spese, mentre la generazione di entrate è stata modesta. L’attuale sforzo di consolidamento non si discosta quindi dai precedenti casi di consolidamento nella regione negli anni 80 e 90, nel senso che si sono sempre concentrati sulla riduzione delle spese pubbliche e meno sulle entrate pubbliche. Alla base vi era l’arretratezza del sistema fiscale e una base imponibile ridotta, che rendeva difficile aumentare il gettito fiscale, e questi fattori persistono tuttora (sebbene in minor misura).

In tutti i paesi CCG è stata attuata una qualche forma di congelamento dei salari pubblici e delle assunzioni. Inoltre, tutti i paesi hanno ridotto i sussidi energetici, ma solo gli Emirati Arabi Uniti li hanno eliminati del tutto. Vi è stato altresì un impatto sugli investimenti pubblici nella regione, dato che molti progetti a bassa priorità sono stati messi in stand-by. Sul lato delle entrate le misure sono state più limitate. Uno sviluppo positivo è venuto dalla decisione di introdurre una imposta sul valore aggiunto (IVA) in tutta l’area del CCG. L’imposta, con una aliquota pari al 5%, dovrebbe essere adottata in tutti i paesi del CCG. L’Arabia Saudita e gli EAU sono stati i primi a introdurre l’imposta nel gennaio 2018, mentre a seguire gli altri paesi dovrebbero applicarla entro l’inizio del 2019. Tuttavia, per quanto sia uno sviluppo significativo per una regione che intrattiene un rapporto singolare con le imposte, l’IVA presenta ancora diverse scappatoie ed eccezioni che rischiano di limitare le entrate fiscali generati da questa misura. Un’altra misura volta a generare entrate fiscali è stata la decisione di privatizzare alcune imprese statali. In particolare, questa operazione occupa un posto di assoluta priorità nell’agenda dell’Arabia Saudita, che ha in programma di vendere quote di partecipazione in molte imprese statali, inclusa la compagnia petrolifera di stato Aramco.

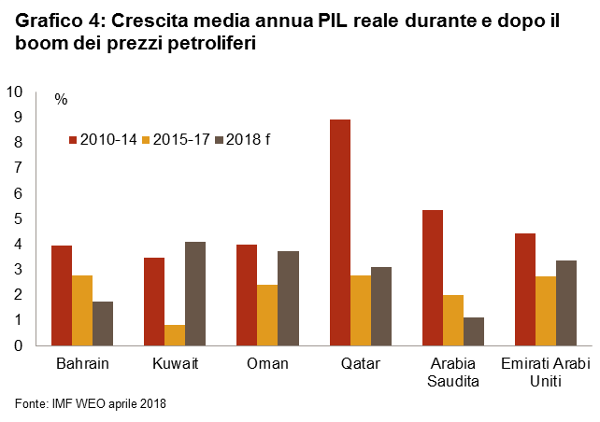

Data la forte presenza dei governi nei paesi CCG e il loro dominio nell’economia, il consolidamento fiscale ha avuto un impatto maggiore sulla crescita del PIL rispetto ad altri paesi, a causa del fatto che la crescita economica in generale, ma in particolare la crescita non-petrolifera, è maggiormente correlata alle spese pubbliche rispetto ad altri paesi. Se durante il boom petrolifero la crescita si aggirava attorno al 5%, nel periodo 2015-17 si è più che dimezzata, attestandosi al 2,2%. L’Oman e il Bahrain non hanno potuto registrare che una crescita assai ridotta dato che hanno implementato un consolidamento fiscale molto limitato.

Diversificazione e ulteriori riforme richiederanno tempo

Sebbene la diversificazione occupi nuovamente un posto prioritario nell’agenda, ci vorrà molto tempo prima che la diversificazione e le riforme possano generare cambiamenti strutturali dell’economia della regione e dare accesso a significative fonti alternative di entrate per i sei paesi.

Analizzando la quota di entrate pubbliche derivanti dai proventi da idrocarburi, si nota che per Bahrain, Kuwait, Oman e Arabia Saudita questi ultimi hanno rappresentato più dell’80% delle entrate complessive dello stato durante il boom petrolifero (cfr. grafico 5). Negli ultimi tre anni incidono ancora per quasi il 65% circa delle entrate totali, a prova del fatto che ancora molto deve essere fatto sul fronte dello sviluppo di fonti di entrata alternative. Gli Emirati Arabi Uniti e in particolare il Qatar hanno saputo destreggiarsi meglio su questo versante. Durante il boom dei prezzi petroliferi i proventi da idrocarburi hanno rappresentato in media rispettivamente il 72% e il 60% delle entrate pubbliche. Nei tre anni successivi al boom dei prezzi petroliferi sono scesi in media al 50% negli EAU e al 40% nel Qatar.

Esaminando le entrate correnti si osserva che anche quando i prezzi petroliferi erano bassi i proventi da idrocarburi rappresentavano il 60% circa delle entrate complessive da esportazioni per Kuwait, Oman, Qatar e Arabia Saudita. Solo il Bahrain e gli EAU se la sono cavata meglio. Il petrolio e il gas rappresentano rispettivamente il 15% e il 32% delle entrate correnti totali. Per i primi quattro paesi ciò denota che nei prossimi anni il petrolio continuerà ad essere il principale motore del saldo con l’estero. Il fatto che in Bahrain le entrate petrolifere rappresentino una quota considerevole del gettito fiscale ma solo una quota minima delle entrate correnti è dato dal fatto che nel paese la presenza del governo è ancora relativamente limitata. Da questo punto di vista il paese è una eccezione rispetto agli altri paesi CCG. Tuttavia, la relativa diversificazione del Bahrain attualmente non genera introiti fiscali non-petroliferi significativi.

Una ulteriore questione riguarda i settori su cui si focalizzeranno i paesi nel tentativo di diversificare le proprie economie. I due paesi meglio posizionati in termini di diversificazione, il Qatar e gli EAU, hanno ottenuto questo risultato investendo moltissimo nelle infrastrutture. Entrambe i paesi hanno ampliato in modo significativo la propria capacità portuale, e grazie a ciò gli EAU sono diventati il maggior polo commerciale della regione. Anche il Qatar ha investito parecchio su questo fronte e ha anche ampliato il settore bancario, àmbito in cui il Bahrain, grazie al suo status di centro finanziario offshore, ha avuto grande successo. Il Bahrain, il Qatar e gli EAU hanno cercato di espandere il settore terziario. Già prima del boom dei prezzi petroliferi, uno dei principali settori alternativi sviluppati in Arabia Saudita è stato quello chimico che utilizza petrolio e gas come risorsa primaria, come spiegato a marzo. Dato che gli idrocarburi vengono comunque utilizzati come risorsa primaria, il prezzo delle esportazioni resta strettamente correlato al prezzo del petrolio e quindi le entrate generate restano soggette al prezzo del petrolio. Con il suo recente programma di diversificazione, il Principe della Corona Saudita intende anche spostare il focus sul settore terziario, espandere l’industria mineraria del paese, sviluppare il turismo e sviluppare l’industria dell’intrattenimento nazionale che attualmente è inesistente. Anche l’Oman ha dichiarato di voler sviluppare l’industria del turismo ed espandere quella mineraria. Resta da vedere se questi settori riusciranno a generare degli introiti da esportazione sufficienti a ridurre l’importanza del petrolio in questi paesi.

Le prossime riforme dovranno porre l’accento sul ribilanciamento del ruolo del governo nell’economia, sia come datore di lavoro che come fornitore di servizi. Attualmente la situazione è tale per cui nella maggior parte dei paesi la popolazione cerca di ottenere un posto di lavoro pubblico in quanto rispetto al settore privato sono meglio retribuiti e le condizioni di lavoro sono più facili. Di conseguenza la popolazione è meno propensa a lavorare nel settore privato e quindi spesso quasi tutti i dipendenti pubblici sono locali mentre quasi tutti i lavoratori privati sono stranieri. In Arabia Saudita, per esempio, due terzi della popolazione lavora nel settore pubblico e in media i salari del settore pubblico sono più elevati di più del 150% rispetto al settore pubblico. Secondo le stime del FMI, in altri paesi CCG lo scarto è addirittura maggiore (245% in Kuwait, 229% in Bahrain). Inoltre, i posti di lavoro pubblici vengono spesso usati dal governo come mezzo per limitare la disoccupazione in una regione piagata da un elevato tasso di disoccupazione, politica che però nella pratica non funziona. Il risultato è che questa regione spende una quota spropositata delle entrate pubbliche in retribuzioni pubbliche, ma nel contempo la qualità dei servizi pubblici, quali sanità e istruzione, è rimasta ben al disotto di quella dei paesi comparabili.

Pressioni sul contratto sociale

Una questione cruciale per la regione CCG sarà come bilanciare tali riforme senza suscitare proteste tra la popolazione. Fino ad ora la situazione politica era caratterizzata da libertà politiche limitate ma uno stato previdenziale liberale con cospicui trasferimenti e quasi nessuna tassazione. La riforma di questo “contratto sociale” rischia di scatenare delle proteste, in particolare in Kuwait, Oman e Arabia Saudita, il che rappresenta effettivamente un rischio, considerando che alcuni di questi paesi si stanno già confrontando con il malcontento dovuto al livello spesso elevato di disoccupazione giovanile, corruzione e mancanza di libertà politiche e sociali.

In Oman, si è osservato che sebbene le riforme siano state molto limitate, hanno già generato delle proteste, imperniate sull’elevato tasso di disoccupazione e la frustrazione per la corruzione presente nel paese. Tali proteste sono fonte di preoccupazione per il governo in particolare perché il paese presto si troverà a gestire una transizione ai vertici. Perciò il rischio è che il governo possa rallentare ulteriormente i progressi già di per sé fiacchi della riforma o addirittura rimandarla ulteriormente. Anche in Kuwait il governo pare esitante di fronte all’adozione di riforme di ampio respiro per non innescare proteste. Inoltre, il governo in Kuwait si trova a dover gestire un parlamento dominato da partiti popolari che hanno un atteggiamento critico rispetto a molte delle riforme proposte, e di conseguenza le riforme vengono adottate con eccessiva cautela. Per esempio, quando nel 2016 si è proceduto ad aumentare i prezzi di acqua ed energia, l’aumento ha riguardato solo le attività commerciali e gli stranieri. Inoltre, il governo ha promesso in passato di non introdurre imposte sul reddito delle persone fisiche.

Il rischio è che se il programma riformista dovesse incontrare una maggiore opposizione da parte della popolazione, il paese possa fare marcia indietro e non implementare le riforme. Questo è infatti quanto è accaduto in Arabia Saudita nell’aprile del 2017 quando sono stati reintrodotti i sussidi finanziari ai dipendenti pubblici e al personale militare dopo le pesanti sforbiciate a cui si era ricorsi nel settembre del 2016. Tali tagli avevano incontrato un fortissimo sfavore tra la popolazione ed avevano portato persino ad appelli a manifestare, in un paese dove le proteste sono inconsuete e vietate. Nonostante ciò, M.B.S. prosegue nel suo impegno riformista per l’economia saudita. Per edulcorare le riforme e renderle più facilmente digeribili alla popolazione sembra aver scelto la strada di aumentare le libertà sociali, prima fortemente limitate, e questo spiega probabilmente le restrizioni che ha imposto alla odiatissima polizia religiosa, la decisione di permettere alle donne di guidare e di dare il via libera ai cinema. Anche la sua recente epurazione anti-corruzione è stata un modo per mostrare alla popolazione che le sue riforme non hanno un impatto solo sulla popolazione, ma che intende occuparsi anche dell’élite del paese (oltre ad essere un modo per consolidare il suo potere).

In ogni caso, tutte le riforme adottate nei paesi CCG richiederanno un attento esercizio di bilanciamento.

Il contesto imprenditoriale resta difficile

Oltre a tutti gli aspetti fin qui esaminati, tutti i paesi CCG sono caratterizzati da un contesto imprenditoriale difficile, dovuto a fattori diversi a seconda del paese.

Prendendo come riferimento l’indice della Banca Mondiale “Ease of Doing Business”, si evince che gli Emirati Arabi Uniti si classificano relativamente bene (21° posto nella classifica mondiale) mentre gli altri paesi si posizionano molto più in basso (Bahrain 66°, Oman 71°, Qatar 83°, Arabia Saudita 92° e Kuwait 96° posto). Analizzando i punteggi dei vari indicatori non si è sorpresi nel notare che tutti i paesi (ad eccezione della Arabia Saudita) si classificano molto bene alla voce “Pagamento delle Imposte’, ma allo stesso modo tutti i paesi si posizionano malissimo in termini di ‘Accesso al Credito’ , ‘Risoluzione dell’insolvenza e procedure concorsuali’ e ‘Commercio internazionale’. Anche la risoluzione delle dispute commerciali rappresenta un problema nella maggior parte dei paesi CCG. In tal senso questa regione viene considerata un contesto imprenditoriale molto difficile nell’ambito del recupero crediti. I fattori in gioco in questo contesto sono indubbiamente vari, ma la complessità e la lungaggine dell’impianto giuridico e la mancanza di indipendenza dei giudici nella maggior parte dei paesi CCG svolgono un ruolo importante.

Tuttavia, alla luce delle riforme di recente introduzione, si può constatare che i paesi stanno facendo progressi al fine di migliorare il contesto imprenditoriale. Nel 2017 negli EAU è stata introdotta una nuova legge fallimentare. Oltre a rivedere le modalità con cui il paese gestiva le insolvenze e a porre maggiore attenzione sulla ristrutturazione anticipata delle imprese in crisi, la legge ha depenalizzato i fallimenti. In passato la penalizzazione dei fallimenti aveva creato una situazione per cui gli imprenditori in odore di fallimento cercavano di abbandonare il paese.

Anche altri paesi hanno implementato delle riforme, ad esempio l’Arabia Saudita ha reso meno restrittivi i limiti imposti sulla proprietà di titoli azionari locali e ha alleggerito le regole di accesso estero. Inoltre, i paesi stanno allineando le regole delle proprie borse locali con gli standard internazionali. Nel caso dell’Arabia Saudita ciò ha agevolato la sua inclusione nell’indice MSCI Emerging Market (il Qatar e gli Emirati Arabi Uniti erano stati inseriti nel 2014). Ciò dovrebbe favorire un aumento degli investimenti esteri, soprattutto sotto forma di investimenti di portafoglio. Il Kuwait, riconoscendo la necessità di attirare più IDE, ha introdotto una Autorità per la Promozione degli Investimenti Diretti al fine di incoraggiare l’ingresso di IDE in Kuwait. Inoltre, ha snellito le procedure di registrazione e licenza per gli investitori. Tuttavia, attirare gli IDE sarà difficile, dato che in termini di contesto imprenditoriale secondo la Banca Mondiale si classifica quale peggiore paese CCG.

Il difficile contesto imprenditoriale è stato uno dei motivi per cui Credendo ha mantenuto i paesi CCG nella categoria C del rating del rischio commerciale.

Crescenti tensioni geopolitiche

Le riforme implementate nei paesi CCG arrivano in un momento in cui l’intera regione CCG è attraversata da crescenti tensioni geopolitiche, principalmente a causa dell’aumentata ostilità tra l’Arabia Saudita e l’Iran. Da quando ha consolidato il proprio potere in Arabia Saudita, M.B.S. ha abbandonato la strada della politica estera cauta che aveva contraddistinto il paese in passato, decidendo di perseguire invece un percorso molto più aggressivo, soprattutto nei confronti dell’Iran. Questo approccio ha ricevuto il supporto dell’amministrazione USA, che ha deciso di lavorare in più stretta collaborazione con il governo saudita rispetto all’amministrazione Obama, che invece lo aveva tenuto a maggiore distanza di sicurezza. Sia l’Iran che l’Arabia Saudita stanno lottando per il dominio nella regione, come risulta evidente in Yemen, Iraq, Siria e Libano (con le tentate dimissioni del Primo Ministro Hariri e il supporto dell’Iran agli Hezbollah).

Una diretta conseguenza di questa politica è la frattura in seno al CCG a seguito del blocco nei confronti del Qatar, avviato nel giugno del 2017 quando tre paesi membri del CCG (Arabia Saudita, gli EAU e Bahrain) insieme all’Egitto hanno deciso di interrompere le relazioni diplomatiche con il Qatar e bloccare tutti i collegamenti via terra, mare e aria, accusando il Qatar di sponsorizzare il terrorismo e mettere a repentaglio la sicurezza dei paesi confinanti. Dietro a questa presa di posizione vi è il sostegno dato dal Qatar alla Fratellanza musulmana e i suoi rapporti relativamente cordiali con l’Iran. Il blocco è limitato all’ambito fiscale, per cui per esempio non è permesso importare prodotti qatarioti, mentre non è prevista alcuna proibizione a intrattenere rapporti di affari con le imprese qatariote e i pagamenti fra i quattro paesi e il Qatar non sono stati interrotti. Si prevede che il boicottaggio avrà un impatto sulla crescita e sulle finanze pubbliche, ma attualmente il blocco non ha sortito un effetto significativo sulla crescita economica qatariota grazie al sostegno delle autorità. Per il momento si osserva solo un impatto sulla strategia di diversificazione del paese, ossia, come accennato prima, il Qatar ha portato avanti un piano di forte sviluppo infrastrutturale e del settore bancario. Tuttavia, entrambi i settori si trovano ora tagliati fuori e impossibilitati a servire i clienti regionali.

Si ritiene improbabile che le tensioni possano ridursi nel corso del 2018, al contrario si prevede una intensificazione.

Percorso futuro

Come illustrato, i paesi CCG hanno adottato un consolidamento fiscale significativo che ha permesso di migliorare i saldi di bilancio della maggior parte dei paesi della regione. Il saldo regionale di parte corrente è tornato in territorio positivo (avanzo di US$ 30 mld nel 2017) grazie ai tagli delle spese in conto capitale che hanno ridotto le importazioni, nonché ai recenti aumenti del prezzo del petrolio.

Tuttavia, se da un lato la maggior parte dei paesi pare più determinata che mai a diversificare le proprie economie, è necessario che si proceda sulla via delle riforme, e nel contempo le riforme dovranno essere adottate in modo tale da mitigare gli effetti sulla crescita economica e sulla occupazione. Il Qatar, gli EAU, l’Arabia Saudita e il Kuwait dispongono delle risorse finanziarie per proseguire con le riforme ad un ritmo più graduale, per cui si prevede che la crescita nel 2018 segni una leggera ripresa in questi paesi. Inoltre, il consolidamento messo in atto ha già abbassato i prezzi di pareggio di bilancio e con gli idrocarburi esteri. Anche i rilevanti buffer finanziari permetteranno ai paesi di sostenere gli ancoraggi valutari, che rappresentano per tutti i paesi una importante àncora di stabilità economica e finanziaria.

Per il Bahrain e l’Oman la situazione economica è più critica. Il Bahrain ha urgente bisogno di ridurre il disavanzo pubblico. La combinazione fra elevato debito pubblico, mancanza di riforme strutturali, ingenti disavanzi di bilancio continui e i notevoli fabbisogni di rifinanziamento nei prossimi anni sta minando la credibilità del governo, e in mancanza di riforme il rischio è che si generi una crisi di fiducia. Date le dimensioni del settore bancario, una mancanza di fiducia sarebbe disastrosa per l’economia. Attualmente Credendo non ritiene che tale rischio si manifesterà, per cui la classificazione del rischio politico di medio/lungo termine del paese è stata mantenuta nella categoria 5/7, ma il rating è sotto pressione. Il fatto che il Bahrain continui ad essere contraddistinto da fuoriuscite di capitali ha messo sotto pressione le riserve valutarie (che attualmente coprono solo 1,4 mesi di importazioni) e conseguentemente anche l’ancoraggio valutario con il dollaro USA. Questa situazione continua a mettere sotto pressione l’outlook di rischio politico a breve termine del paese, che attualmente si posiziona nella categoria 3/7. Anche l’Oman dovrà ridurre il deficit di bilancio, ma oltre a questo il paese dovrà riformare il proprio modello economico per rendere l’economia meno dipendente dal petrolio. A tale scopo l’Oman in particolare dovrà introdurre nel proprio modello economico delle profonde riforme fiscali; rispetto al Bahrein ha di fronte a sé un cammino molto più lungo sul fronte della diversificazione. Dato che la classificazione del rischio politico di medio/lungo termine del paese era già stato rivisto al ribasso (5/7) nell’ottobre del 2017, per il momento non sono previsti ulteriori declassamenti, tuttavia la classificazione del rischio politico a breve termine (invariato a 2/7) resta sotto pressione. Se il Bahrain e l’Oman dovessero adottare significative correzioni di spesa pubblica, questo potrebbe mettere pressione sulla crescita ma non sosterrà mai la crescita a lungo termine.

L’interrogativo cruciale per tutti i paesi CCG è se proseguiranno con il processo di riforma nel caso di crescente malcontento popolare rispetto alle riforme o se la recente risalita del prezzo del petrolio continuasse. In particolare un prezzo del petrolio costantemente più alto indurrebbe i paesi a tornare alle loro politiche precedenti al collasso dei prezzi (del petrolio), che avrebbe allentato la necessità a breve termine di attuare il consolidamento fiscale e la necessità di ripristinare l'equilibrio esterno. Ma questo solo il tempo potrà dirlo.

Fonte: Credendo

Oltre 12 mila pmi italiane hanno scelto di diventare venditore Amazon

Nell’era degli “Amazon addicted”, lo stato di salute del s...

Oltre alla bassa capacità di spesa, le condizioni applicate dalle banche per l’accesso a finanziamenti, hanno un impatto sulle performance del settore.

Dopo una performance brillante nel 2017 con una crescita di 31 miliardi di euro dell’export di beni, le esportazioni italiane continueranno ad avanzare quest’anno de...

While its economy could be progressively stabilising after months of sharper deceleration, Beijing is actively trying to ease trade tensions with the US for an exten...

Nel dibattito sul cambiamento climatico poca attenzione è riservata al ruolo del commercio internazionale. Le potenzialità degli accordi bilaterali e multilaterali –...

Era il 2009 quando Satoshi Nakamoto, nome vero o inventato che sia, ideò la tecnologia Blockchain e la criptovaluta Bitcoin e oggi, dopo dieci anni, la blockchain re...