Oltre 12 mila pmi italiane hanno scelto di diventare venditore Amazon

Nell’era degli “Amazon addicted”, lo stato di salute del s...

Con l'approssimarsi del 29 marzo 2019, data in cui il Regno Unito uscirà ufficialmente dall'UE, i negoziati sul futuro dei rapporti tra Europa e Regno Unito sono in una fase di stallo. Anche se i futuri rapporti commerciali restano ancora da definire, si notano già degli effetti significativi della Brexit sui flussi commerciali tra il Regno Unito e il resto dell'UE.

Questo documento si concentra sui rapporti commerciali tra Regno Unito e UE nell'ottica di identificare le vulnerabilità europee legate agli aspetti di natura commerciale. L’impatto negativo sull'export europeo verso il Regno Unito è già visibile poiché la debolezza della Sterlina e il rallentamento della crescita del PIL pesano sulla domanda. Il rovescio della medaglia è che l'aumento della competitività legato alla Sterlina debole ha favorito la crescita dell'export britannico verso l'UE, portatosi al livello più alto dal 2012 grazie anche alla solida domanda da parte dei mercati europei. Guardando al futuro, con l'attenuarsi degli effetti del tasso di cambio non ci aspettiamo che questo andamento possa continuare. Tuttavia, la mancanza di progressi nei negoziati potrebbe favorire nuovamente la pressione al ribasso sulla Sterlina, continuando a ridurre le opportunità di export verso il Regno Unito e a sostenere la competitività degli esportatori britannici.

Esposizione dell'export dell'UE-27 verso il Regno Unito

I rapporti commerciali tra il Regno Unito e i 27 paesi dell'Unione Europea (ossia l'UE meno il Regno Unito) hanno un'importanza significativa, basti pensare che le esportazioni britanniche di beni verso l'UE rappresentano il 48% del totale, mentre il 16% dell'export dall'UE, escludendo il commercio intracomunitario, è destinato al Regno Unito. Alla luce di questi volumi significativi, eventuali barriere al commercio, sia sotto forma di dazi sia, ad esempio, di attese più lunghe alle frontiere, avranno presumibilmente un impatto negativo sugli scambi commerciali. La reale portata di questi effetti sarà più chiara nel momento in cui il Regno Unito uscirà ufficialmente dall'UE nel marzo 2019. Il periodo di transizione, se confermato, potrebbe estendere gli accordi in vigore fino a dicembre 2020 e quindi rimandare l'impatto; tuttavia, il calendario dipende dai futuri progressi dei negoziati. In ogni caso, gli effetti della Brexit sul tasso di cambio e quindi sulla crescita del PIL stanno già influendo negativamente sul commercio.

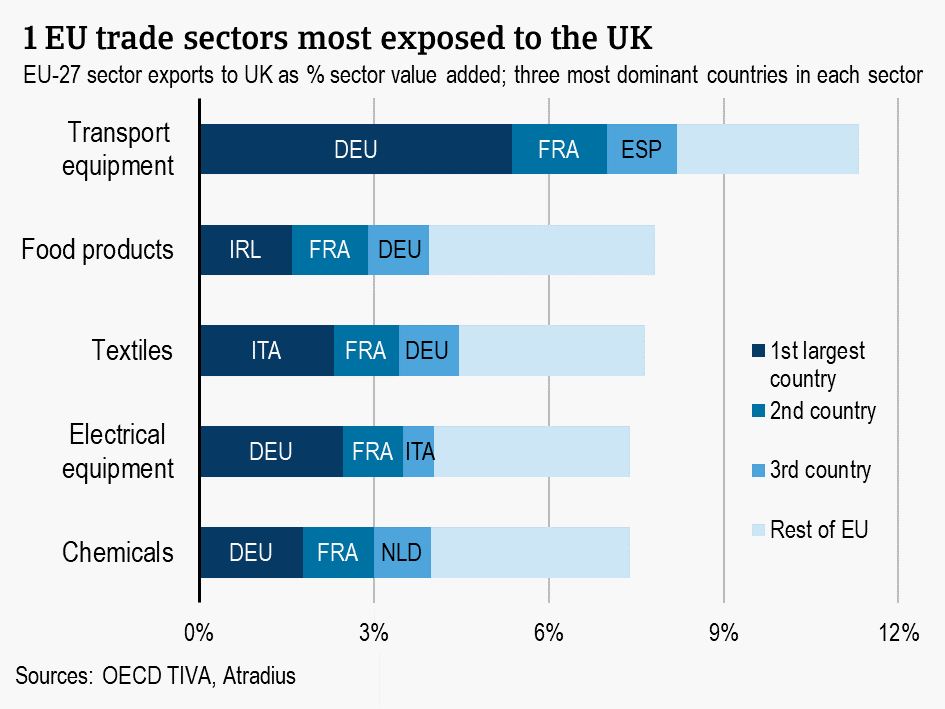

Nelle precedenti analisi, avevamo identificato Irlanda, Paesi Bassi e Belgio come le economie maggiormente esposte in termini di dipendenza dall'export nel Regno Unito, mentre la Germania, seguita dalla Francia, sono i maggiori esportatori in termini di volume. Guardando ai diversi settori, l'industria dei mezzi di trasporto è la più vulnerabile a livello europeo poiché le esportazioni nel Regno Unito rappresentano l'11,3% del valore aggiunto del settore. I prodotti alimentari sono il secondo settore maggiormente esposto, seguiti dai tessili.

Con l'approssimarsi del 29 marzo 2019, data in cui il Regno Unito uscirà ufficialmente dall'UE, i negoziati sul futuro dei rapporti tra Europa e Regno Unito sono in una fase di stallo. Anche se i futuri rapporti commerciali restano ancora da definire, si notano già degli effetti significativi della Brexit sui flussi commerciali tra il Regno Unito e il resto dell'UE.

Questo documento si concentra sui rapporti commerciali tra Regno Unito e UE nell'ottica di identificare le vulnerabilità europee legate agli aspetti di natura commerciale. L’impatto negativo sull'export europeo verso il Regno Unito è già visibile poiché la debolezza della Sterlina e il rallentamento della crescita del PIL pesano sulla domanda. Il rovescio della medaglia è che l'aumento della competitività legato alla Sterlina debole ha favorito la crescita dell'export britannico verso l'UE, portatosi al livello più alto dal 2012 grazie anche alla solida domanda da parte dei mercati europei. Guardando al futuro, con l'attenuarsi degli effetti del tasso di cambio non ci aspettiamo che questo andamento possa continuare. Tuttavia, la mancanza di progressi nei negoziati potrebbe favorire nuovamente la pressione al ribasso sulla Sterlina, continuando a ridurre le opportunità di export verso il Regno Unito e a sostenere la competitività degli esportatori britannici.

Esposizione dell'export dell'UE-27 verso il Regno Unito

I rapporti commerciali tra il Regno Unito e i 27 paesi dell'Unione Europea (ossia l'UE meno il Regno Unito) hanno un'importanza significativa, basti pensare che le esportazioni britanniche di beni verso l'UE rappresentano il 48% del totale, mentre il 16% dell'export dall'UE, escludendo il commercio intracomunitario, è destinato al Regno Unito. Alla luce di questi volumi significativi, eventuali barriere al commercio, sia sotto forma di dazi sia, ad esempio, di attese più lunghe alle frontiere, avranno presumibilmente un impatto negativo sugli scambi commerciali. La reale portata di questi effetti sarà più chiara nel momento in cui il Regno Unito uscirà ufficialmente dall'UE nel marzo 2019. Il periodo di transizione, se confermato, potrebbe estendere gli accordi in vigore fino a dicembre 2020 e quindi rimandare l'impatto; tuttavia, il calendario dipende dai futuri progressi dei negoziati. In ogni caso, gli effetti della Brexit sul tasso di cambio e quindi sulla crescita del PIL stanno già influendo negativamente sul commercio.

Nelle precedenti analisi, avevamo identificato Irlanda, Paesi Bassi e Belgio come le economie maggiormente esposte in termini di dipendenza dall'export nel Regno Unito, mentre la Germania, seguita dalla Francia, sono i maggiori esportatori in termini di volume. Guardando ai diversi settori, l'industria dei mezzi di trasporto è la più vulnerabile a livello europeo poiché le esportazioni nel Regno Unito rappresentano l'11,3% del valore aggiunto del settore. I prodotti alimentari sono il secondo settore maggiormente esposto, seguiti dai tessili.

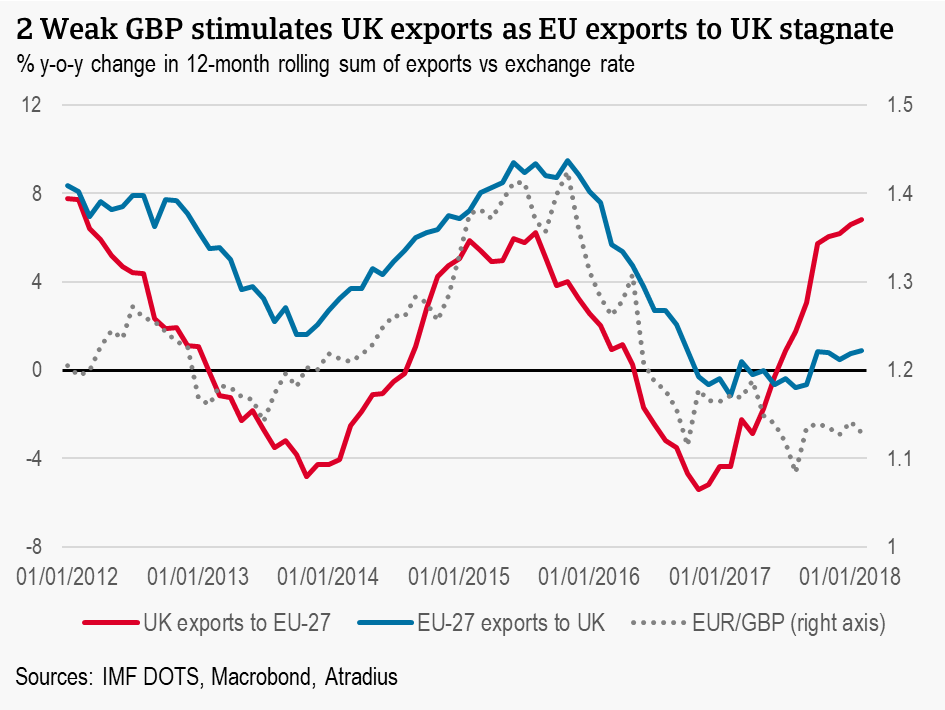

Questo andamento, iniziato nei primi mesi del 2017, rappresenta un'inversione di rotta rispetto a quanto osservato nel periodo successivo alla crisi globale: infatti, tra il 2011 e il 2015 le esportazioni dall'UE verso il Regno Unito erano cresciute più rapidamente rispetto a quelle dal Regno Unito verso la UE (l'export dall'UE era aumentato del 6,4% all'anno rispetto alla crescita dell'1,2% dell'export dal Regno Unito). Tuttavia, a seguito della vittoria del Partito Conservatore di David Cameron alle elezioni del maggio 2015, che faceva presagire un imminente referendum sulla Brexit, le cose hanno iniziato a cambiare.

Questi sviluppi in termini di scambi commerciali sono in linea con l'andamento dei tassi di cambio, come dimostra la forte correlazione con la crescita dell'export illustrata nella Figura 2. A partire dalla metà del 2015, la valuta britannica ha iniziato a deprezzarsi nei confronti dell'Euro e ad oggi ha perso il 14% rispetto a giugno 2016, ossia prima del referendum sulla Brexit. Nel corso del 2017 questo ha fatto sì che i prodotti britannici siano diventati più competitivi sui mercati europei, mentre i prodotti dell'UE sono diventati relativamente più cari per i britannici e hanno perso competitività sul mercato del Regno Unito. Questo quadro è confermato dall'andamento della crescita del PIL: la Sterlina più debole ha ridotto il potere d'acquisto dei consumatori britannici, con un impatto sull'andamento del PIL nel corso del 2017, e ha determinato una contrazione della domanda di import. Allo stesso tempo, la domanda dell'UE si è rafforzata sulla scia della diffusa ripresa economica.

Per gli Stati membri dell'Unione, la crescita delle esportazioni verso altri mercati UE è stata ben più consistente rispetto all'export verso il Regno Unito. I dati più recenti mostrano una crescita del 6,8% dell'export intracomunitario (tra i 27 paesi dell'UE) e soltanto dello 0,9% delle esportazioni verso il Regno Unito. Analizzando più in dettaglio i paesi maggiormente vulnerabili, nel caso di Irlanda, Paesi Bassi e Belgio, insieme a Germania, Francia e Spagna per quanto riguarda il volume degli scambi commerciali, in linea generale si osserva il medesimo andamento, fatta eccezione per l'Irlanda che mostra invece un quadro differente.

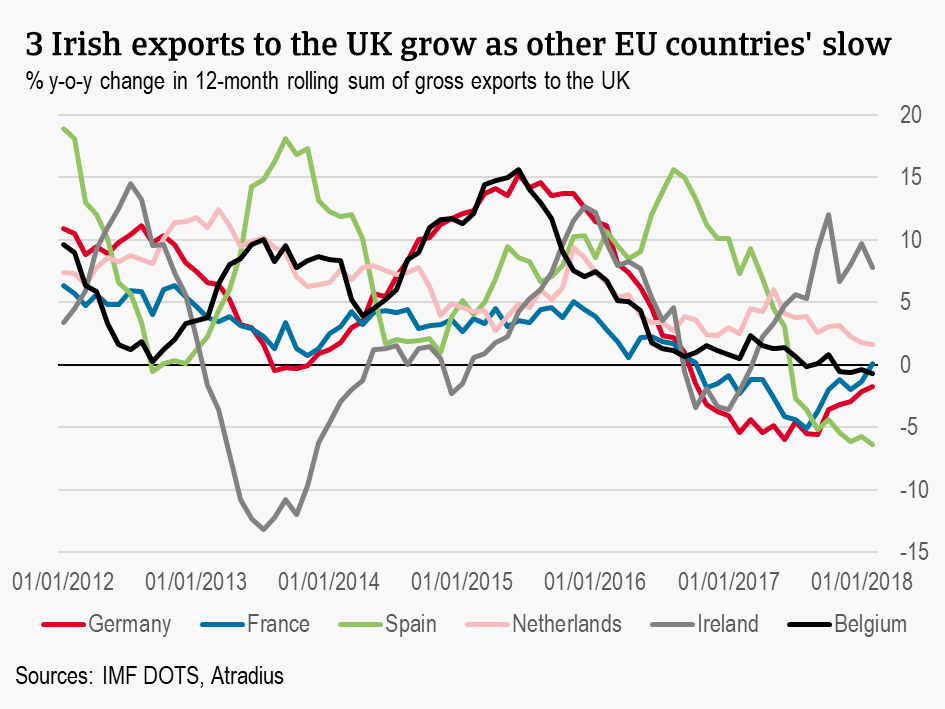

Alla fine del 2015 la crescita dell'export verso il Regno Unito ha iniziato a mostrare un andamento al ribasso, ad eccezione della Spagna dove il rallentamento ha avuto inizio verso la metà del 2016. Più o meno nello stesso momento nel corso del 2016, le esportazioni dal Belgio si sono in qualche misura stabilizzate e da allora la crescita si è mantenuta piatta. Nel 2017 Germania, Spagna e Francia hanno registrato una contrazione dell'export verso il Regno Unito seguite, negli ultimi mesi dell'anno, anche dal Belgio. Nel caso di Germania, Spagna e Belgio, la contrazione riguarda principalmente i settori chimico e automobilistico, che rappresentano i principali settori di esportazione verso il Regno Unito (non sono ancora disponibili dati settoriali per quanto riguarda la Francia). Per la maggior parte dei mercati europei, la crescita dei settori agroalimentare e dei metalli si è mantenuta solida nel mercato britannico.

L'Irlanda rappresenta un'evidente eccezione a livello europeo. Infatti, nel 2017 le esportazioni irlandesi verso il Regno Unito sono cresciute dell'8% nonostante la debolezza della Sterlina e la solida domanda da parte dell'UE. L'export irlandese verso gli altri Stati membri è cresciuto soltanto dell'1,4%. La crescita è stata sostenuta soprattutto dal settore chimico, la cui catena di fornitura tra Regno Unito e Irlanda è strettamente integrata e, in quanto tale, questo settore non è considerato tra quelli maggiormente vulnerabili in termini di valore aggiunto per l'economia. Tuttavia, il settore chimico rappresenta la quota maggiore di esportazioni lorde dall'Irlanda verso il Regno Unito e la crescita del 26,5% registrata nel 2017 ha una forte influenza sul dato riferito all'export totale. Il solido andamento di questo settore dovrebbe proseguire grazie ai continui investimenti e innovazioni.

Per quanto riguarda il settore alimentare, che rappresenta il secondo settore maggiormente esposto dell'Irlanda in termini di valore aggiunto, l'export verso il Regno Unito è cresciuto del 7,4% nel 2017. I risultati più deludenti sono venuti dal settore tessile (il 26,6% del valore aggiunto del settore dipende dall'export verso il Regno Unito) che ha registrato una flessione del 2,6%. Questo andamento è maggiormente in linea con le aspettative a causa dell'inflazione importata e della dipendenza del settore dei tessili dalle scelte dei consumatori, in contrasto con l'integrazione delle catene di fornitura che rafforza la domanda di export di prodotti chimici e farmaceutici.

Si prevede una crescita dell’export più equilibrata

È quindi già evidente che la Brexit avrà un impatto significativo sui flussi commerciali all'interno dell'UE. La debolezza della Sterlina inglese, e il sua influenza negativa, in termini di riduzione del potere d'acquisto dei consumatori, sulla crescita del PIL del Regno Unito, ha determinato un rallentamento della crescita dell'export in quasi tutti gli altri paesi dell'UE. Allo stesso tempo, l'aumento della competitività dell'export britannico ha rappresentato un elemento caratterizzante del 2017. Tuttavia, non è chiaro per quanto tempo ancora le questioni legate ai tassi di cambio continueranno ad incidere in modo significativo.

Prevediamo che le opportunità di export verso il Regno Unito si manterranno stabili nel 2018 e 2019, pur se in lieve miglioramento rispetto al 2017 a causa principalmente dell'attenuarsi del deprezzamento della Sterlina. Nel 2018 e 2019 la valuta britannica dovrebbe mantenersi sostanzialmente stabile, favorendo un rallentamento dell'export del Regno Unito verso l'UE. Tuttavia, gli effetti dell'inflazione importata si attenueranno, contribuendo a migliorare le prospettive dell'export dei 27 paesi dell'UE, anche se la crescita relativamente debole del PIL potrebbe limitare le opportunità di mercato.

Nel medio termine, l'andamento dell'export da/verso il Regno Unito dipenderà in larga misura dalla definizione dei futuri rapporti commerciali. Si prevede che alla data ufficiale di uscita sarà disponibile soltanto una bozza di accordo formale, mentre si lavorerà su accordi più dettagliati nel corso del periodo di transizione, sempre partendo dal presupposto che questo periodo sia confermato.

In ogni caso, i rischi per i prossimi anni sembrano orientati al ribasso. Al momento, i movimenti dei tassi di cambio e del PIL si riflettono sui flussi commerciali tra UE e Regno Unito. La Sterlina ha subito forti oscillazioni all'indomani del referendum e resta esposta ai flussi di notizie sul versante della Brexit. Pertanto, uno stallo o persino una rottura dei negoziati potrebbero avere effetti negativi sulla Sterlina, facendo aumentare le sfide per gli esportatori dei 27 paesi dell'UE.

Fonte: Atradius

Oltre 12 mila pmi italiane hanno scelto di diventare venditore Amazon

Nell’era degli “Amazon addicted”, lo stato di salute del s...

Oltre alla bassa capacità di spesa, le condizioni applicate dalle banche per l’accesso a finanziamenti, hanno un impatto sulle performance del settore.

Dopo una performance brillante nel 2017 con una crescita di 31 miliardi di euro dell’export di beni, le esportazioni italiane continueranno ad avanzare quest’anno de...

While its economy could be progressively stabilising after months of sharper deceleration, Beijing is actively trying to ease trade tensions with the US for an exten...

Nel dibattito sul cambiamento climatico poca attenzione è riservata al ruolo del commercio internazionale. Le potenzialità degli accordi bilaterali e multilaterali –...

Era il 2009 quando Satoshi Nakamoto, nome vero o inventato che sia, ideò la tecnologia Blockchain e la criptovaluta Bitcoin e oggi, dopo dieci anni, la blockchain re...