Oltre 12 mila pmi italiane hanno scelto di diventare venditore Amazon

Nell’era degli “Amazon addicted”, lo stato di salute del s...

L’assicurazione del credito è uno strumento importante per salvaguardare i crediti di un’impresa dal rischio di insolvenza dei debitori. Ogni impresa che venda beni o fatturi dei servizi a credito è esposta al rischio di mancato pagamento, parziale o totale, di quanto dovuto dai propri clienti.

Attraverso la copertura assicurativa la compagnia si sostituisce al debitore nell’adempimento nei confronti dell’assicurato. Il costo della polizza è di norma calcolato su una percentuale del fatturato globale dell’impresa assicurata (nella maggior parte dei casi tale percentuale è pari al 50%), arrivando così alla definizione di un premio minimo da versare in via provvisoria.

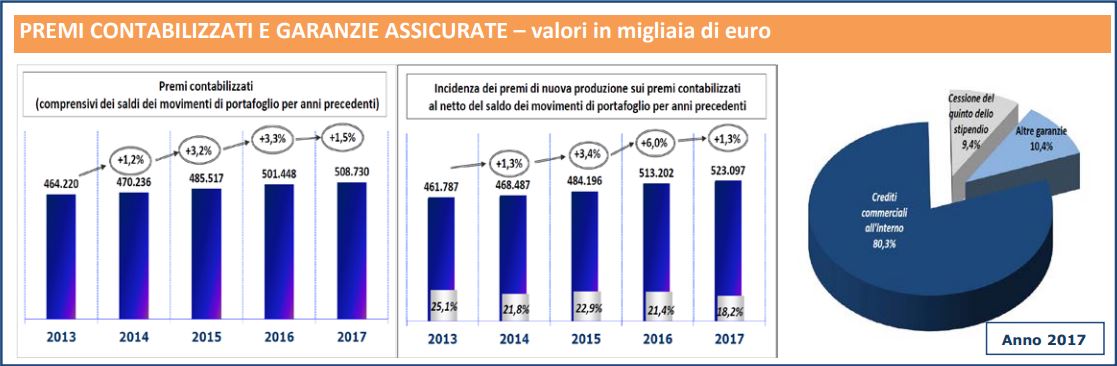

È previsto poi un adeguamento del premio all’effettivo rischio assunto che avviene in base a elementi che l’assicurato si impegna a comunicare nel corso del rapporto contrattuale. Questo meccanismo trasferisce quindi agli esercizi successivi dei saldi di premio (positivi o negativi) dovuti ai movimenti di portafoglio degli anni precedenti. Nel 2017tale saldo è stato negativoper oltre14milioni di euro (prevalentemente per regolazioni di premio del 2016di polizze collegate a finanziamenti garantiti dalla “cessione del quinto dello stipendio”, dovute plausibilmente a estinzioni anticipate del prestito) e ha quindi diminuito il reale livello dei premi contabilizzati del 2017.

Il Regolamento dell’IVASS n.29 del 16 marzo 2009 ha stabilito con l’art.14 che le assicurazioni prestate a fronte di finanziamenti con cessione del quinto dello stipendio, nel caso in cui l’ente finanziatore autorizzato si assicuri per garantirsi dal mancato adempimento dell’obbligazione di pagamento da parte del soggetto debitore finanziato, devono essere contabilizzate nel ramo credito. La rilevazione annuale dell’ANIA si è perciò posta l’obiettivo di tener distinte tutte le tipologie di rischio specifiche dell’assicurazione del credito e di garantire confronti temporali omogenei, quantificando anche gli eventuali saldi di premio di anni precedenti. Ha partecipato alla statistica sostanzialmente l’intero mercato in termini di premi contabilizzati.

Risultati 2017

Nel 2017 i premi contabilizzati del ramo credito sono stati pari a 508,7 milioni, in aumento dell’1,5% rispetto al 2016.

Depurando l’ammontare dei premi dal saldo per movimenti di portafoglio degli anni precedenti, la crescitaosservata aumenta lievementee arriva all’1,9%, dal momento che il saldo negativo contabilizzato nel 2017 (-14,4 milioni) ha diminuito l’effettivo livello dei premi contabilizzati. I premi di nuova produzione sottoscritti nel 2017 rappresentano il 18,2% del totale (erano 21,4% nel 2016, 22,9% nel 2015, 21,8% nel 2014 e 25,1% nel 2013) e ammontano a circa 95 milioni, in diminuzione del 13,6% rispetto all’anno precedente.

I rischi inerenti ai “crediti commerciali all’interno”, ossia i crediti derivanti da rapporti di compravendita nel mercato interno tra imprese mostrano nel 2017 una lieve crescita dei premi contabilizzati (+1,1%). Considerando anche il saldo negativo dei movimenti di portafoglio degli anni precedenti pari a circa 2,1milioni,i premi contabilizzati aumentano dell’1,3%. In decisa crescitainvecei premi delle altre categorie di rischio inerenti l’assicurazione del credito (+10,3%), anche se accompagnate da una diminuzione consistente della nuova produzione (-18,4% rispetto al 2016).

I premi contabilizzati legati alla cessione del quinto dello stipendio si riducono del 6,1% nel 2017a causadelsaldo negativo dei movimenti di portafogliodegli anni precedenti (al netto del saldo i premirisulterebbero sostanzialmente stabili, alla pari della nuova produzione, dal momento che sono forme assicurative prevalentemente a premio unico).

Garanzie Assicurative

L’82,1% dei premi contabilizzati nel 2017 del ramo credito è concentrato nelle coperture di rischi legati ai cosiddetti “crediti commerciali all’interno” derivanti da rapporti di compravendita sul mercato interno fra imprese (erano l’82,4% nel 2016, l’80,6% nel 2015 e il 79,4% nel 2014).

Per questa categoria sono stati contabilizzati 417,8milioni, in crescita dell’1,1%rispetto a quanto registrato nel 2016(413,1milioni). Se si tiene conto anche del saldo negativo dei movimenti di portafoglio che nel 2017ha diminuitol’ammontare dei premi di circa 2,1milioni (nel 2016 il saldo è stato negativo per 1,5 milioni, mentre nel 2015e nel 2014il saldo era invece positivorispettivamente per 1,1e 1,5milioni), la crescita reale si attesta all’1,3%.

Diminuiscono decisamentei premi della nuova produzione, che con 43,1 milioni segnano una riduzione del 24,7% rispetto al 2016. Di conseguenza si riduce anche l’incidenza che questi premi hanno sull’ammontare complessivo al netto del saldo: si è passati dal 13,8% del 2016 al 10,3% del 2017. I premi raccolti per le “altre garanzie” (crediti commerciali all’esportazione, vendite rateali, crediti ipotecari ecrediti agevolati assistiti da garanzia reale, crediti derivanti da contratti di leasing, ecc.) sono stati nel 2017pari a 53,8milioni (erano 48,7nel 2016), in aumento del 10,3% e rappresentano il 10,6% del totale del ramo.

La nuova produzione, che equivale nel 2017 al 5,3% dei premi contabilizzati, ha registrato una decisa flessione rispetto all’anno precedente (-18,4%), attestandosi a 2,9milioni. Nel 2017 i premi delle polizze assicurative collegate a finanziamenti garantiti dalla “cessione del quinto dello stipendio” sono stati circa 37,2 milioni (39,6 nel 2016, 47,1nel 2015e 46,7nel 2014), pari al 7,3% dei premi del ramo credito.

L’andamento e il pesodei premi è stato tuttavia influenzato dall’eccezionale ammontare negativo del saldo dei movimenti di portafoglio degli anni precedenti, dovuti presumibilmente ad estinzioni anticipate dei finanziamenti da parte degli assicurati. Al netto del saldo i premi contabilizzati avrebbero seguito lo stesso andamento registrato peri premi di nuova produzione (-0,4%) dal momento che il versamento avviene in misura unica.

Fonte: Report Ania Ramo Credito 2017

Oltre 12 mila pmi italiane hanno scelto di diventare venditore Amazon

Nell’era degli “Amazon addicted”, lo stato di salute del s...

Oltre alla bassa capacità di spesa, le condizioni applicate dalle banche per l’accesso a finanziamenti, hanno un impatto sulle performance del settore.

Dopo una performance brillante nel 2017 con una crescita di 31 miliardi di euro dell’export di beni, le esportazioni italiane continueranno ad avanzare quest’anno de...

While its economy could be progressively stabilising after months of sharper deceleration, Beijing is actively trying to ease trade tensions with the US for an exten...

Nel dibattito sul cambiamento climatico poca attenzione è riservata al ruolo del commercio internazionale. Le potenzialità degli accordi bilaterali e multilaterali –...

Era il 2009 quando Satoshi Nakamoto, nome vero o inventato che sia, ideò la tecnologia Blockchain e la criptovaluta Bitcoin e oggi, dopo dieci anni, la blockchain re...